안녕하세요. 제이현입니다. 바닥에서 올라와 현재 박스레인지를 만들고 있는 LG엔솔이 4분기 LG에너지솔루션 주가 전망이 좋지 않다고 했으니 내년은 어떨지 이야기해보는 시간을 가져보자. (목차)1. 4분기가 안좋다고 하는데 내년은 2. 증권사 목표주가는 3. LG에너지솔루션 주가 전망 4. 요약 및 개인 코멘트

4분기가 안 좋다는데 내년에는

LG에너지솔루션 전망에 대해 대부분 증권사들이 4분기에 대해 부정적인 시각을 내놓고 있다. 연말 미사용 재고 처분으로 일회성 비용이 발생할 것으로 예상돼 테슬라에 대한 판매가 내년 1분기로 연기되고 4분기에는 적자가 예상된다. 분위기는 이렇습니다. 동시에 현재 주가는 부진한 모습을 보이고 있다.

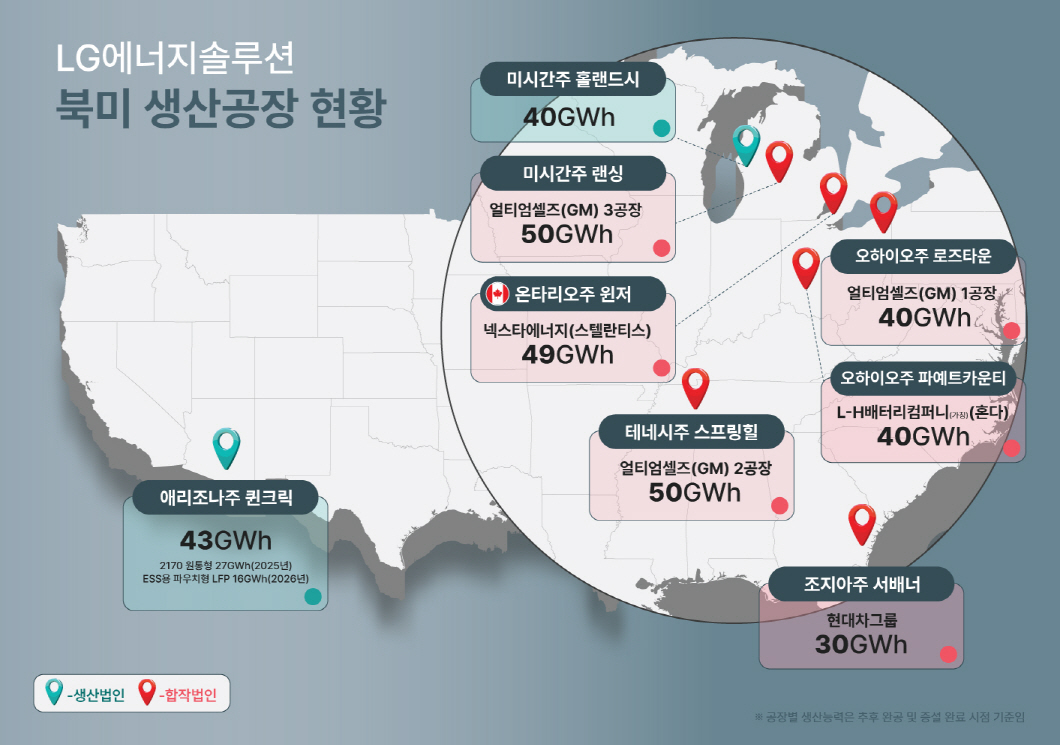

하지만 전기차 캐즘 부문에 있음에도 불구하고 대거 수주가 발표됐고, 수주잔고는 전분기 대비 450조원에 머물고 있다. 최근 수주량은 대부분 중저가 배터리용으로, 본격적인 양산은 26년으로 예정돼 있다. 게다가 LG엔솔의 앞으로 남은 시간은 25년이다. 주문이 증가함에 따라 실적 확장 주기가 발생할 수 있습니다. 2차전지 판매 부진에도 불구하고 전 세계적으로 전기차에 대한 투자 움직임이 이어지고 있다. 이것이 상황이다. 즉, 전기차 투자의 중장기적 방향은 이전과 동일하다고 볼 수 있으며, 업계 회복 시 다시 폭발적인 성장이 기대된다는 것이다. 한화투자증권에 따르면 25년간 매출 31조9240억원 예상. 25년간 영업이익 2조 8,430억원 전망 ▼ 2차전지 캐쉬와 방향 자세히 보기 ▼

전기차 캐즘과 2차전지 부문의 방향성은 4680 배터리 ESS와 관련이 있다. 본 포스팅은 소정의 수수료를 받고 작성되었으며, 2차전지 부문 데이터 분석을 바탕으로 개인적인 의견을 담고 있습니다. 아니… blog.naver.com

증권사의 목표주가는 얼마인지 알아봅시다. 증권사 목표주가

증권사는 LG에너지솔루션의 목표주가를 유지하고 있는 것으로 보인다.

증권사 공시일 목표주가 한화인베스트먼트 24.12.11500,000 현대자동차 24.12.06560,000 유안타 24.12.04531,000 흥국 24.11.26578,000 NH인베스트먼트 24.11.25540,000 키움 24.11.25520,000

목표주가는 대부분 50만원~57만원 사이로 현재 주가 40만원 대비 약 25~40% 상승 가능성을 보여준다. 올해도 특히 하반기에는 주문이 이어지고 있습니다. 비안, 테라젠, 테슬라 등의 수주가 24~38년 실적에 반영돼 중장기적으로 지속적인 수주와 성장성에 대한 긍정적인 시각도 있다. 이것이 상황이다. LG에너지솔루션 주가전망

수급상황

60일간의 누적 수급중단 기간 동안 외국인들이 매도하고 있고, 기관들은 지속적으로 매수하고 있다. 250일 누적 중장기 수급 외국인이 주도권을 잡았으나 최근 기관들의 구매력이 달라졌다. 해외구매 이후에는 중립적인 모습을 보이고 있으나, 기관에서는 수요와 공급의 변화를 보이고 있습니다. .

차트분석

상장 후 총 3번의 고점 터치 시도 흔적을 보실 수 있습니다. 전기차 캐즘으로 인해 주가는 하락세를 이어갔다. 이후 31만원을 저점으로 변화하는 추세를 보이고 있다.

주가는 31만원을 바닥으로 추세를 바꾸고 있다. 375,000원대 하단부터 425,000원대 상단까지 입니다. 중요 상승 여력 : 50만원, 61만원 신고가역 중요 하락세 : 375,000원, 34만원 요약 및 개인 의견

요약: 4분기 좋지 않다고 하는데, 내년은: ● 4분기는 적자, 적자 예상 ● 수주잔고는 QoQ 450조원 유지 ● 글로벌 동향은 변함없이 투자 지속 증권사 목표주가: ● Target 가격은 50~57만원대 ● 르노, 메르세데스-벤츠, 포드, 리비안, 테라젠, 테슬라 등으로부터 수주 ● 핵심 장비 준비 자가제조 전기차 주가전망 ● 최근 기관매수 흐름이 바뀌고 있다 ● 31만원을 바닥으로 추세가 바뀌고 있다 주가● 중요 상승여력: 50만원, 신고폭 61만원● 중요 하락폭: 375천원, 34만원

2차전지 부문은 개인적으로 내년과 내후년을 기대하며 올해부터 할부구매를 하고 있는 부문이다. 제 블로그에도 다양한 2차전지 분야의 소재장비 주식을 소개해 드렸는데요. LG에너지솔루션이 대표적인 기업이다. 현재 선도적인 셀주로 할부매수가 진행되고 있는 주식입니다. 하락한다면 계속 매수할 예정이며, 상한선을 돌파하면 보유하고 내년을 바라볼 생각이다. 이것이 위의 내용입니다. 재현이었습니다. 좋아요/댓글/친구추가 부탁드립니다. 도움이 될 수 있는 기사

삼성SDI 주가전망 분석: 컨퍼런스콜을 보면 2차전지 시장의 방향은 어떠한가? 제이현입니다. HPSP는 고압수소어닐링 장비를 제조하는 반도체 전공정 장비 전문기업이다. blog.naver.com

4680 배터리 관련주, LG에너지솔루션 테슬라 방향성과 비전 발표 안녕하세요. 제이현입니다. LG에너지솔루션은 테슬라에 4680 배터리를 주문하며 비전을 밝혔다. 이거… blog.naver.com

엠플러스 주가전망, 주식분석, 전화통화를 통해 실적방향에 대해 알아보았습니다. 제이현입니다. 2차전지 추세는 양호하지만 M플러스는 여전히 바닥권이다. 이번에는… blog.naver.com

분석글 작성 당시의 주가는 열람 당시의 주가와 다를 수 있습니다. 개인적인 의견도 포함되어 있습니다. 분석자료를 참고하여 매매에 대한 책임은 전적으로 투자자에게 있으며, “제이현”은 어떠한 책임도 지지 않습니다. 아니요. 최종 투자 결정은 본인의 판단에 따라 내리시기 바랍니다.