2023년 2월 버전의 새로운 기능 HAA(하이브리드 자산 할당) 전략2022년에 출시된 BAA(Bold Asset Allocation)의 후속작입니다. 이 전략의 목표는 사용하기 쉽고(개미 투자자에게) 안정적이고 수익성이 있으며 BAA보다 유동성 비율이 낮은 것입니다. 우리는 기존의 이중 모멘텀 전략과 카나리아 자산 클래스를 활용하는 하이브리드 전략으로 손실을 효과적으로 완충합니다. 단일 카나리아 자산(이전에는 카나리아 자산의 “무리”로 알려짐)은 금리 상승 및/또는 인플레이션 신호를 찾는 데 사용됩니다. 이 접근 방식은 BAA에 비해 현금 보유 기간을 절반으로 줄이고 Balanced BAA보다 더 나은 위험/수익률을 달성하는 더 단순한 모델의 전략으로 이어졌습니다. 관심 있는 분들은 원문을 읽어보시기 바랍니다.

공격적인 자산 클래스 (아니오=8)

미국 주식: SPY(SP500), IWM(소형주)

해외 주식: VEA(선진 시장), VWO(신흥 시장)

부채 자산 클래스: VNQ(미국 부동산), DBC(상품)

미국 채권: IEF(7-10년 국채), TLT(20년 국채)

수비형 자산군(ND=2)

BIL(1-3개월 T-Bill), IEF(7-10년 Treasury)

카나리아 자산군(NP=1)

인플레이션 연계 국채(TIP)

기세

13612U = (1개월 수익률 + 3개월 수익률 + 6개월 수익률 + 12개월 수익률) / 4

계산 방법

1. 모든 자산군에 대한 13612U의 모멘텀을 계산합니다.

2. TIP 모멘텀이 마이너스일 때, 방어적인 자산군 중에서 가장 모멘텀이 높은 자산(TD=1)에 100% 투자하십시오.

3. TIP 모멘텀이 긍정적일 때 공격 자산 클래스(NO = 8)의 각 범주에서 4개의 높은 모멘텀 자산(TO = 4)에 고르게 투자합니다(100/4 = 25%). 그러나 선택한 공격 자산의 모멘텀이 음수이면 해당 자산에 대해서만 현금을 보유하십시오.

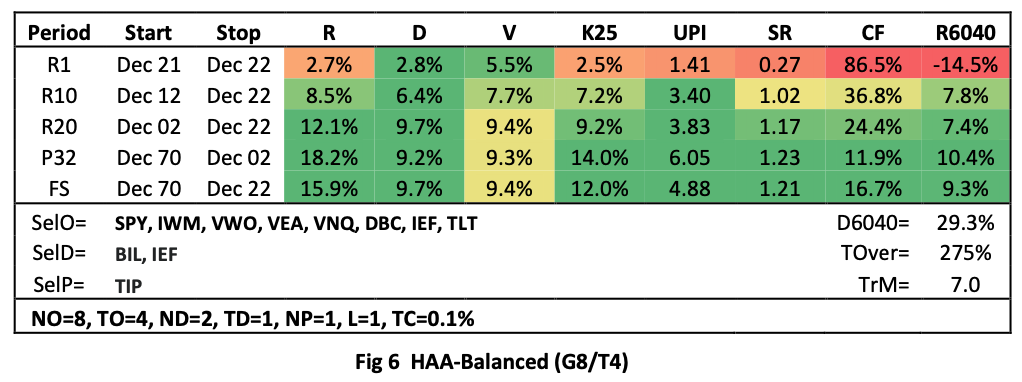

기간: 백테스팅 기간을 의미합니다. R1은 작년, R10은 지난 10년… FS는 전체 기간입니다. 보다 구체적인 백테스팅 기간은 시작 및 중지의 오른쪽에 표시됩니다.

R: CAGR – 연평균 수익률

D: MDD – 이전 피크에서 최대 누적 하락

V: 변동성 – 연간 변동성

K25 – Keller의 자체 위험-수익 지표. MDD를 조정된 CAGR로 생각하십시오.

UPI: 궤양 성과 지수 – 위험 보상 지표 중 하나

SR: 샤프 비율 – 샤프 비율. 위험 보상 지표 중 하나

CF: 현금 비율 – 해당 기간 동안 보유한 현금 비율

R6040: 주식 CAGR(SPY) 60% 채권(IEF) 40% 전략

TOver: 연간 회전율 – 연간 회전율 – 해당 연도에 전환된 주식 수를 나타냅니다.

TrM: 해당 연도 중 투자를 변경하는 개월 수의 백분율

실적 계산에는 거래당 0.1%의 TC(거래 비용)가 고려되었습니다.

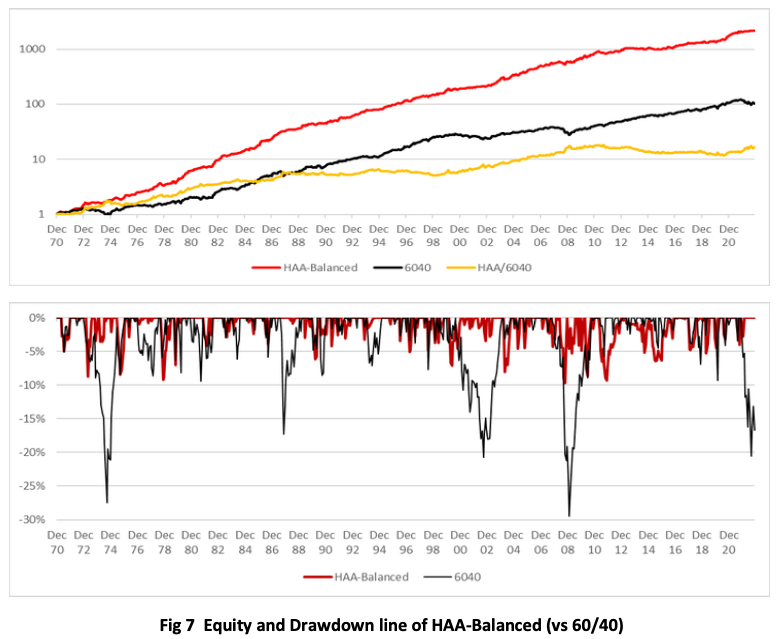

2023년에 Mr. Keller는 전통적인 이중 모멘텀 전략 개념과 새로운 Canarian 자산 클래스 및 모멘텀 계산 방법론을 결합한 하이브리드 전략을 도입했습니다. BAA보다 단순하면서도 더 좋은 성과를 내는 전략을 만들어내려는 작가의 노력이 돋보인다. 전체 기간(FS) 동안 상당히 낮은 MDD(9.7%)를 기록했지만 지난 10년(8.5%)과 20년(12.1%)의 수익률은 부진했습니다. 제 기준으로 슬리피지 비용을 0.5%로 올리면 계속 내려갈 것 같습니다. 새로운 방법에 대한 자세한 설명과 이전 전략과의 비교가 이어집니다.